*24/08/06*ショック反転史上最大上げ幅

6日の東京株式市場

昨晩、アメリカのリセッション懸念でこの度の暴落が起きている中、注目のISM非製造業が発表され、予想より良かったためダウこそ軟調だったが、その他は寄り底で何より円安要因で日経先物が無茶苦茶強かった。

明けた日本市場は寄り付き前や前場

🟣・日経先物・グロース250先物・TOPIX先物ース先物寄り付き前からサーキットブレーカー発動※

日経平均史上最大上げ幅+3217円

明けた日本市場は寄り付き前や前場

🟣・日経先物・グロース250先物・TOPIX先物ース先物寄り付き前からサーキットブレーカー発動※

日経平均史上最大上げ幅+3217円

*24/08/05*岸田植田ショック

5日の東京株式市場で日経平均株価が暴落した。前週末比4451円(12.4%)安の3万1458円となり、7月11日に過去最高値を更新して1カ月足らずで1万円以上も値を消した。

☘☘☘

|

🟣・大阪取引所は5日午後、日経平均先物の売買を一時中断する「サーキットブレーカー」を発動した。前週末比の下げ幅が制限値幅の8%に達したため。相場急変時に投資家に冷静な判断を促すための措置。朝方には東証株価指数(TOPIX)先物にもサーキットブレーカーが発動されていた。

🟣・日経先物サーキットブレーカー第二弾まで発動

🟣・TOPIXサーキットブレーカー第二弾まで発動

PPP

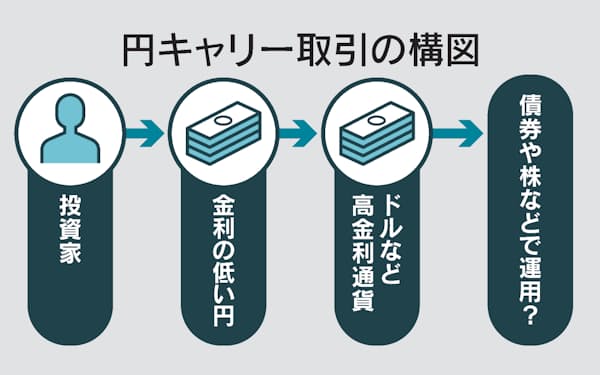

③🟣債券が買われている

④*

④*

⑥☘⑦ 日経平均は下落率でも歴代2番目となっており、終値で2023年10月以来約9カ月ぶりの安値水準をつけた。東証プライム市場ではほぼ全面安になった。三井住友フィナンシャルグループや第一生命ホールディングス、東京エレクトロンなど日本全体で800を超える銘柄が、制限値幅の下限(ストップ安水準)まで下げた。5日午後1時30分ごろには、大阪取引所が日経平均先物に売買を一時中断する「サーキットブレーカー」を発動した。前週末比の下げ幅が制限値幅の8%に達したため、相場急変時に投資家に冷静な判断を促すための措置として発動した。その後も、売りは拡大し、午後2時30分ごろには、再びサーキットブレーカーを発動した。5日の東京外国為替市場で対ドルの円相場は一時1ドル=141円台まで急伸した。「株売り・円買い」の動きが加速している。🟣

⑧

*

|

**②2024年08月05日10時35分

メガバンクが急落

*三菱UFJが一時20%超す下落、米景気後退懸念で米長期金利が急低下

*三井住友FGはストップ安15.5%安

*米長期金利は一時3.78%とおよそ7カ月ぶりの水準に急低下した。週明け5日の日本の長期金利も急低下している。日銀の利上げで国内の短期金利が上昇するなか、短期市場で資金を調達して長期で運用する銀行のビジネスモデルにおいて足もとの金利の動きは逆風* 🟣

メガバンクが急落

*三菱UFJが一時20%超す下落、米景気後退懸念で米長期金利が急低下

*三井住友FGはストップ安15.5%安

*米長期金利は一時3.78%とおよそ7カ月ぶりの水準に急低下した。週明け5日の日本の長期金利も急低下している。日銀の利上げで国内の短期金利が上昇するなか、短期市場で資金を調達して長期で運用する銀行のビジネスモデルにおいて足もとの金利の動きは逆風* 🟣

🠉

🠉

- ①24/08/02 広木 隆の後講釈マネックス証券 チーフ・ストラテジストミスプライスがつくのは極めて自然 日経平均2000円超の暴落は金融政策の方向性転換のきしみ 波乱を呼ぶのは国際金融システムを取巻く大きなフレームワークが軋む時 ミスプライスがつくのは極めて自然 僕はこれまで何度も、様々な局面で「こんな相場は間違っている」と述べてきた。 一方、市場でついたどんな値でも、それは正しいのだという意見を大半の市場関係者は金科玉条として持っている。相場に関わる者にとってマーケットは絶対である。小賢しい己の相場観が外れたからといって「市場のほうが間違っている」というのは言語道断であり、マーケットに携わる資格がない。 では、僕が「こんな相場は間違っている」というのは天に唾するものなのか。 ふたつのことが同時に成り立つ。市場は間違いもするし、その間違い自体も、また正しい。禅問答のように聞こえるかもしれないが、「その間違い自体も、また正しい」を言い直すならば、「間違うことも自然である」、あるいは「当然のように間違うこともある」ということだ。 市場の価格形成に、人間の思考や感情が反映されるのならば、人間が間違う以上、当然のように間違った値がつくこともある。ミスプライスがつくのは極めて自然なことである。 日経平均2000円超の暴落は金融政策の方向性転換のきしみ 日経平均が2000円超の暴落を演じた。明らかに売られ過ぎであり、市場は過剰反応であり、3万6000円割れというのはミスプライスである。しかし、それがこのタイミングで起きたことは至極当然であり、起こり得るべくして起きた劇的な動きであった。 日銀が長年続けてきた金融緩和から金融引き締めへと政策を転換させた。これからは金利のある世界、そしてマネーの量が絞られていく世界に日本は足を踏み出していく。他方、欧米では反対に利下げが実施されていく。この金融政策の方向性ひとつとっても、これまでの舞台装置が大きく転換する。そこでは様々な領域において強烈な「ねじれ」の力が働く。複雑な金融資本市場のなかで、その「ねじれ」の作用は簡単にとらえることは難しい。 これらの金融政策の方向性は従前から見えていたものだから、「サプライズ」でもなければ「ショック」でもない。しかし、それが実行の段となると、われわれには想像もつかない力学が市場の節々に圧力をかけるのだろう。その「きしみ」が今日の2000円安である。 今回の暴落の背景として巷間で言われる「トリプルショック」というのは、あくまでも表層的な理屈付けである。いわく、日銀の利上げが円高を呼び、そこに米国の景気後退懸念が重なった云々、である。繰り返すが、どれも今に始まった話ではなく、それこそ米国の景気後退懸念など何度も蒸し返されてきた。 今回の日経平均2216円安という下げ幅は1987年10月の歴史的株価暴落「ブラックマンデー」に次いで2番目の大きさだという。日経平均が4万円になったので値幅が大きく出るのは当然で、率にすれば5%程度、ブラックマンデーとは比べるべくもない。 波乱を呼ぶのは国際金融システムを取巻く大きなフレームワークが軋む時 しかし、僕は妙な因果を感じるのである。史上最大の暴落であったブラックマンデーはその原因が40年近く経過した現在もまだ解明されていない。なぜ、あれだけの大暴落が起きたのか?その遠因と考えられているのは、米国の双子の赤字、西ドイツの利上げ、ルーブル合意でのドル安是正失敗、自動売買システムの普及などだ。だが、明確な原因はいまだに特定できない。 だが、おそらく国際金融システム協調の乱れがその大きな背景にあったのではないか、というのは多くの識者の見解が一致するところだ。紙幅の関係で詳細は別の機会に譲るが、プラザ合意からルーブル合意に至るなかで西ドイツがインフレ抑制のために利上げをする ‐ これが国際協調の足並みの乱れと市場には捉えられ、投資家の不安を高めていった。そのような大きなフレームワークが軋む時、金融市場では波乱が起きる。